Одним из быстрорастущих направлений бизнеса на российском рынке управления недвижимостью является клининг. В данной статье представлены результаты маркетингового исследования, проведенного на основе экспертных оценок специалистов DISCOVERY Research Group. Рассмотрена рыночная среда клининга: структура, сегменты, размер рынка, потенциал роста, основные игроки. Материалы собирались и анализировались на основании мониторинга печатных и электронных деловых и специализированных изданий. Аналитические оценки строились из собственных расчётов компании на основе кумулятивного анализа, опубликованных от лица игроков и независимых экспертов рынка клининга, материалов в сети Интернет. Большая часть информации, представленной в статье, основана на результатах исследований самих маркетологов и сопоставления актуальных данных с аналитическими обзорами рынка клининговых услуг других организаций. Расчёт объема рынка клининговых услуг осуществлялся по данным, предоставленным компаниями «Ронова», «Кристанваль» и др., а также на основе аккумулирования данных открытых и полуоткрытых специализированных источников.

Ключевые слова: клининг, анализ рынка, мультисервис, управление недвижимостью, маркетинговые исследования.

REVIEW OF THE RUSSIAN MARKET OF THE CLEANING

Averyanova M.v. , Kireev v. S.

One of the fast-growing directions of business in the Russian market of real estate administration is the cleaning. In this article results of the marketing research conducted on the basis of expert evaluations of specialists of DISCOVERY Research Group are provided. The market environment of a cleaning is considered: structure, segments, size of the market, growth potential, main players. Materials gathered and analyzed based on monitoring of printing and electronic business and specialized publications. Analytical estimates were under construction of own calculations of the company on the basis of the cumulative analysis published from the face players and independent experts of the market of a cleaning, materials on the Internet. The most part of information provided in article is based on results of researches of marketing specialists and comparisons of up-to-date data to state-of-the-art reviews of the market of cleaning services of other organizations. Calculation of size of the market of cleaning services was perfromed according to the data provided by the companies «Ronova», «Kristanval», etc., and also on the basis of accumulation of these open and half-open specialized sources.

Keywords: cleaning, market research, multiservice, real estate administration, marketing researches.

Введение. Рынок управления недвижимостью и ее эксплуатации является одним из немногих связанных с недвижимостью рынков, которые активно развиваются и имеют серьезные перспективы. Столь благоприятному прогнозу способствует тот фактор, что именно квалифицированное управление позволяет собственнику здания оптимизировать затраты, что так важно в период финансовой нестабильности.

Компании, которые работают в сфере управления и эксплуатации недвижимости, предоставляют услуги для поддержания работоспособности зданий. К таким услугам относятся: ремонтно-строительные работы, клининг, техническая эксплуатация, автотранспортные услуги и т. д. Но комплексное обслуживание зданий — это не только ранее перечисленные услуги, это также и постоянный мониторинг состояния объекта недвижимости.

Наибольшим спросом среди услуг управляющих компаний пользуется такая услуга как клининг. Услуга представляет собой профессиональную деятельность специализированных компаний в сфере уборки помещений, поддержания чистоты, ухода за объектами недвижимости и прилегающими территориями.

Методика исследования. Для исследования был выбран кабинетный подход, основанный на анализе вторичных данных. Исследование проводилось на основе анкетирования и экспертных оценок специалистов DISCOVERY Research Group. Были использованы внешние открытые источники (вторичные данные) — опубликованные в СМИ результаты маркетинговых исследований, проведенных такими компаниями как: «Ронова», «Кристанваль», «РБЕ Клининг».

Данные этих компаний достаточно компетентны, достоверны и им можно доверять. Целью исследования является выявить конъюнктуру рынка клининга: рыночная среда, размер рынка, потенциал роста.

Результаты исследования. До сегодняшнего дня большинство потребителей услуг клининговых компаний — это собственники офисной, торговой и промышленной недвижимости. Доля дохода клининговых компаний от обслуживания таких заказчиков составляет 60%, а доля этой клиентской группы в общем объеме спроса на услуги профессиональной уборки достигает 80%. В течение 2013–2015 значительно возросла доля торгового сегмента и равняется приблизительно 30% от общего объема рынка в натуральном выражении [1].

Согласно оценкам экспертов, на столичном рынке работает более 300 уборочных фирм. По размеру бизнеса их можно условно поделить на 4 большие категории [2] (рис. 1):

крупнейшие операторы (численность персонала более 500 человек);

средние операторы (численность персонала от 50 до 200 человек);

крупные операторы (численность персонала от 200 до 500 человек);

мелкие операторы (численность персонала до 50 человек).

Рисунок 1. Виды клининговых компаний по размеру бизнеса

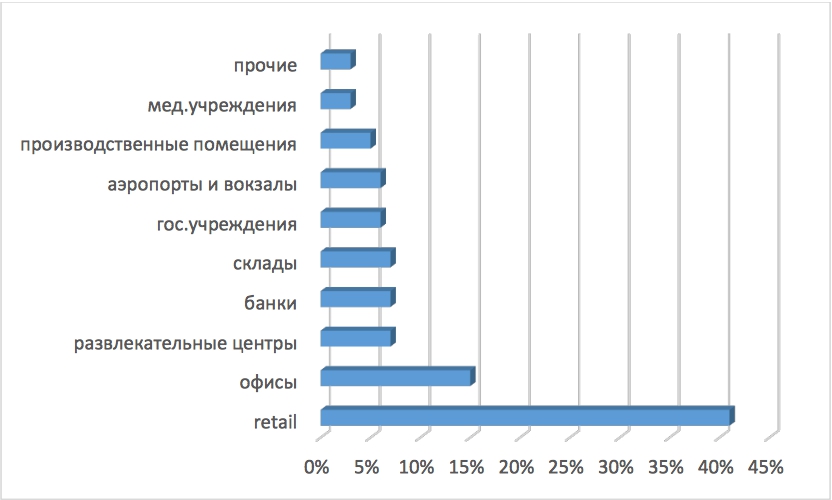

Данные за 2014 год CBRE и Jones Lang LaSalle также указывают на хороший прирост в торговом секторе — ритейл (41%) (рис. 2). В это определение вошли как торговые центры (немногим более 25%), так и объекты розничной торговли (около 16%), в первую очередь, сетевые. Другой крупный сегмент рынка — офисные помещения (15% от общего объема). В совокупности это более половины московского клинингового рынка. Результаты вполне предсказуемы, т. к. в столице России на конец 2012 года насчитывалось 13,17 млн. кв.м. качественных офисных площадей (по данным CBRE) и более 3 миллионов квадратных метров качественных торговых объектов (по данным Jones Lang LaSalle). По степени глобализации розничных сетей Москва в Европе уступает только Лондону и Парижу. По данным CBRE, в Москве представлено 40% всех мировых ритейлеров (у мировых лидеров — до 60%). В люксовом сегменте показатель Москвы выше — 72% [3].

Рисунок 2. Структура клинингового рынка Москвы по типам недвижимости в 2014 г., % от стоимостного выражения

По расчетам аналитиков DISCOVERY Research Group, клининг имеет потенциал

выхода на такие сегменты, как система ЖКХ и медицинские учреждения [4]. При работе с такими заказчиками на первый план выходят продажи через электронные торговые площадки, как собственные, так и отраслевые, и общероссийские. Создание заводом, медучреждением собственной электронной площадки даст возможность полностью учесть и реализовать все нюансы и особенности проведения торгов, организации процесса обучения, управление по допуску к торгам потенциальных участников, возможность настройки по допуску к торгам, этапам формирования лотов, времени проведения торгов и настраивание протокола по проведенным торгам.

В 2014 году существеннее всего вырос государственный сегмент — 16,6%. Этому способствовал перевод услуг по обслуживанию госструктур на аутсорсинг. Основным потенциалом расширения российского рынка клининга на период до 2015 г. опять-таки является сектор государственных учреждений, а также территории производственного назначения [5].

В 2014 году самый большой прирост — более чем в 2 раза — наблюдался в спортивном секторе, что связано с Олимпийскими играми в Сочи. Так, если в 2013 году объем рынка в этом секторе был равен 300,4 млн. евро (около 1.2 млрд. руб.), то в 2014 году он вырос до 715 млн. евро (около 3 млрд. руб) [6].

Объем рынка профессиональной уборки в России составляет 54 млрд. руб. Московский регион является привлекательным сегментом — это чуть менее половины от всего Российского рынка данной услуги.

Следует обратить внимание на критерии выбора клининговой фирмы. К этим критериям относятся: авторитет на рынке, стоимость и ассортимент предоставляемых услуг, уровень используемых в работе оборудования технологий и химикатов, квалификация персонала и система контроля выполнения уборки.

Единого ценника на обслуживание квадратного метра не существует, а основным фактором, влияющим на стоимость обслуживания объекта, является фонд заработной платы, т. е. цена услуги зависит от количества и качества специалистов, чьими силами производится обслуживание объекта. Только лишь сфера клининга для многих игроков рынка не представляет интереса, так как деньги длинные, а риски велики.

На рынке, по мнению специалистов DISCOVERY Research Group, представлены 3 большие группы компаний, отличающиеся по размеру. Одна часть игроков предлагает узкоспециализированные услуги, другая часть позиционирует себя как универсальных клининговых подрядчиков, а третья группа предоставляет кроме клининговых, также кейтеринговые и прочие сопутствующие услуги.

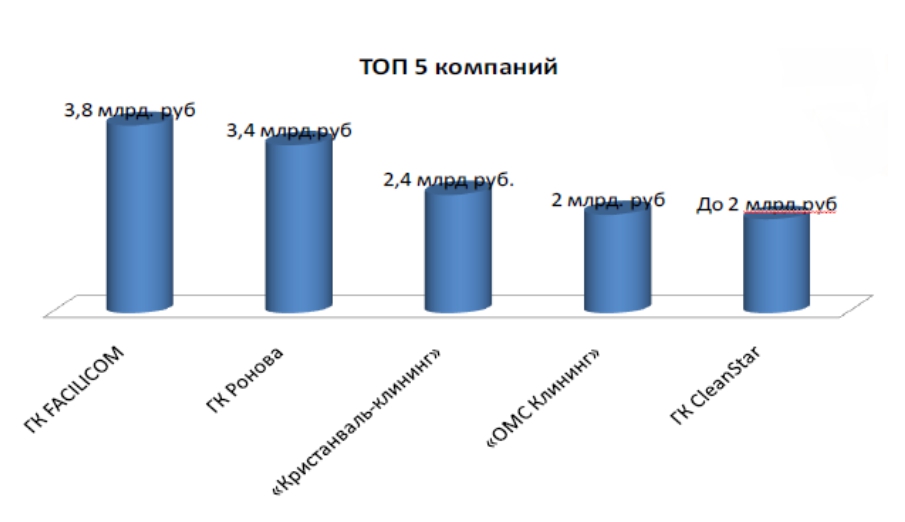

По оценкам DISCOVERY Research Group (DRG), на рынке клининга фигурируют пять основных крупнейших игроков (рис. 3). Именно на эти 5 топовых по обороту компаний приходится порядка 25% от российского рынка в стоимостном выражении. Войти в рейтинги экспертный оценок- это сильный имиджевый ход для любой компании.

Рисунок 3. ТОП-5 российских клининговых компаний

В отношении борьбы за клиента также нет единого мнения. Согласно оценкам игроков рынка, в настоящее время клининговыми компаниями обслуживается не более 70% доступных объектов нежилой недвижимости Москвы. В то же время аналитики РБК.research ожидают, что потенциал роста у московского рынка клининга, а значит и прироста клиентов у клининговых компаний, составляет порядка 50% от существующего объема с учетом строящихся и анонсированных на ближайшие годы объектов [7].

Темпы роста рентабельности клинингового бизнеса имеют факторы к замедлению из- за насыщенности рынка услуг проф. уборки в России. Это заставляет игроков рынка находиться в режиме постоянного поиска новых возможностей для развития, а также осваивать новые бизнес-ниши далеко за пределами традиционных клининговых услуг. Чем крупнее клининговая компания, тем более широкую линейку услуг она готова предоставлять.

При расширении бизнеса ключевые игроки рынка расширяют спектр услуг и выходят в мультисервис, дальнейшее расширение услуг в области управления недвижимостью обеспечивает выход в термин Facility Management.

Фасилити-менеджмент представляет собой управление физическими активами организации или физического лица одной компанией. Под этим понимается не только управление инженерными системами коммерческого объекта, но и все, что с этим связано: уборка, вывоз твердых бытовых отходов, благоустройство территории и т. д. Рынок компаний, которые предлагают услуги фасилити-менеджмента, достаточно большой. Это связано с тем, что все западные компании, присутствующие на нашем рынке, всегда отдают эксплуатацию и управление своей недвижимостью в руки специалистов.

Заключение. Рынок клининга развивается и объемы работы для клинеров растут с каждым годом вместе с новыми строящимися объектами. Растет и количество компаний, решивших на нем заработать. Молодые конкуренты не дают почивать на лаврах старожилам, которым приходится расширять спектр своих услуг, чтобы оставаться на вершине и поддерживать рентабельность своего бизнеса на приемлемом уровне.

Рынок клининга далёк от насыщения и в последние годы демонстрирует быстрые темпы роста, которые обещают сохраниться в ближайшие несколько лет на уровне 30–40%. Основным потенциалом расширения российского рынка клининга является сектор государственных учреждений, а также территории производственного назначения.

Проведённое маркетинговое кабинетное исследование показало основные тренды, присутствующие на рынке клининга, основных игроков и потенциал роста. Полученные результаты были уточнены с помощью экспертов в области управления недвижимостью.

Автор: Админ

ОБЗОР РОССИЙСКОГО РЫНКА КЛИНИНГА Аверьянова М.В., Киреев В.С.

Национальный исследовательский ядерный университет «МИФИ» E-mail: masha_9409@mail.ru, v. kireev@inbox.ru

Одним из быстрорастущих направлений бизнеса на российском рынке управления недвижимостью является клининг. В данной статье представлены результаты маркетингового исследования, проведенного на основе экспертных оценок специалистов DISCOVERY Research Group. Рассмотрена рыночная среда клининга: структура, сегменты, размер рынка, потенциал роста, основные игроки. Материалы собирались и анализировались на основании мониторинга печатных и электронных деловых и специализированных изданий. Аналитические оценки строились из собственных расчётов компании на основе кумулятивного анализа, опубликованных от лица игроков и независимых экспертов рынка клининга, материалов в сети Интернет. Большая часть информации, представленной в статье, основана на результатах исследований самих маркетологов и сопоставления актуальных данных с аналитическими обзорами рынка клининговых услуг других организаций. Расчёт объема рынка клининговых услуг осуществлялся по данным, предоставленным компаниями «Ронова», «Кристанваль» и др., а также на основе аккумулирования данных открытых и полуоткрытых специализированных источников.

Ключевые слова: клининг, анализ рынка, мультисервис, управление недвижимостью, маркетинговые исследования.

REVIEW OF THE RUSSIAN MARKET OF THE CLEANING

Averyanova M.v. , Kireev v. S.

One of the fast-growing directions of business in the Russian market of real estate administration is the cleaning. In this article results of the marketing research conducted on the basis of expert evaluations of specialists of DISCOVERY Research Group are provided. The market environment of a cleaning is considered: structure, segments, size of the market, growth potential, main players. Materials gathered and analyzed based on monitoring of printing and electronic business and specialized publications. Analytical estimates were under construction of own calculations of the company on the basis of the cumulative analysis published from the face players and independent experts of the market of a cleaning, materials on the Internet. The most part of information provided in article is based on results of researches of marketing specialists and comparisons of up-to-date data to state-of-the-art reviews of the market of cleaning services of other organizations. Calculation of size of the market of cleaning services was perfromed according to the data provided by the companies «Ronova», «Kristanval», etc., and also on the basis of accumulation of these open and half-open specialized sources.

Keywords: cleaning, market research, multiservice, real estate administration, marketing researches.

Введение. Рынок управления недвижимостью и ее эксплуатации является одним из немногих связанных с недвижимостью рынков, которые активно развиваются и имеют серьезные перспективы. Столь благоприятному прогнозу способствует тот фактор, что именно квалифицированное управление позволяет собственнику здания оптимизировать затраты, что так важно в период финансовой нестабильности.

Компании, которые работают в сфере управления и эксплуатации недвижимости, предоставляют услуги для поддержания работоспособности зданий. К таким услугам относятся: ремонтно-строительные работы, клининг, техническая эксплуатация, автотранспортные услуги и т. д. Но комплексное обслуживание зданий — это не только ранее перечисленные услуги, это также и постоянный мониторинг состояния объекта недвижимости.

Наибольшим спросом среди услуг управляющих компаний пользуется такая услуга как клининг. Услуга представляет собой профессиональную деятельность специализированных компаний в сфере уборки помещений, поддержания чистоты, ухода за объектами недвижимости и прилегающими территориями.

Методика исследования. Для исследования был выбран кабинетный подход, основанный на анализе вторичных данных. Исследование проводилось на основе анкетирования и экспертных оценок специалистов DISCOVERY Research Group. Были использованы внешние открытые источники (вторичные данные) — опубликованные в СМИ результаты маркетинговых исследований, проведенных такими компаниями как: «Ронова», «Кристанваль», «РБЕ Клининг».

Данные этих компаний достаточно компетентны, достоверны и им можно доверять. Целью исследования является выявить конъюнктуру рынка клининга: рыночная среда, размер рынка, потенциал роста.

Результаты исследования. До сегодняшнего дня большинство потребителей услуг клининговых компаний — это собственники офисной, торговой и промышленной недвижимости. Доля дохода клининговых компаний от обслуживания таких заказчиков составляет 60%, а доля этой клиентской группы в общем объеме спроса на услуги профессиональной уборки достигает 80%. В течение 2013–2015 значительно возросла доля торгового сегмента и равняется приблизительно 30% от общего объема рынка в натуральном выражении [1].

Согласно оценкам экспертов, на столичном рынке работает более 300 уборочных фирм. По размеру бизнеса их можно условно поделить на 4 большие категории [2] (рис. 1):

крупнейшие операторы (численность персонала более 500 человек);

средние операторы (численность персонала от 50 до 200 человек);

крупные операторы (численность персонала от 200 до 500 человек);

мелкие операторы (численность персонала до 50 человек).

Рисунок 1. Виды клининговых компаний по размеру бизнеса

Данные за 2014 год CBRE и Jones Lang LaSalle также указывают на хороший прирост в торговом секторе — ритейл (41%) (рис. 2). В это определение вошли как торговые центры (немногим более 25%), так и объекты розничной торговли (около 16%), в первую очередь, сетевые. Другой крупный сегмент рынка — офисные помещения (15% от общего объема). В совокупности это более половины московского клинингового рынка. Результаты вполне предсказуемы, т. к. в столице России на конец 2012 года насчитывалось 13,17 млн. кв.м. качественных офисных площадей (по данным CBRE) и более 3 миллионов квадратных метров качественных торговых объектов (по данным Jones Lang LaSalle). По степени глобализации розничных сетей Москва в Европе уступает только Лондону и Парижу. По данным CBRE, в Москве представлено 40% всех мировых ритейлеров (у мировых лидеров — до 60%). В люксовом сегменте показатель Москвы выше — 72% [3].

Рисунок 2. Структура клинингового рынка Москвы по типам недвижимости в 2014 г., % от стоимостного выражения

По расчетам аналитиков DISCOVERY Research Group, клининг имеет потенциал

выхода на такие сегменты, как система ЖКХ и медицинские учреждения [4]. При работе с такими заказчиками на первый план выходят продажи через электронные торговые площадки, как собственные, так и отраслевые, и общероссийские. Создание заводом, медучреждением собственной электронной площадки даст возможность полностью учесть и реализовать все нюансы и особенности проведения торгов, организации процесса обучения, управление по допуску к торгам потенциальных участников, возможность настройки по допуску к торгам, этапам формирования лотов, времени проведения торгов и настраивание протокола по проведенным торгам.

В 2014 году существеннее всего вырос государственный сегмент — 16,6%. Этому способствовал перевод услуг по обслуживанию госструктур на аутсорсинг. Основным потенциалом расширения российского рынка клининга на период до 2015 г. опять-таки является сектор государственных учреждений, а также территории производственного назначения [5].

В 2014 году самый большой прирост — более чем в 2 раза — наблюдался в спортивном секторе, что связано с Олимпийскими играми в Сочи. Так, если в 2013 году объем рынка в этом секторе был равен 300,4 млн. евро (около 1.2 млрд. руб.), то в 2014 году он вырос до 715 млн. евро (около 3 млрд. руб) [6].

Объем рынка профессиональной уборки в России составляет 54 млрд. руб. Московский регион является привлекательным сегментом — это чуть менее половины от всего Российского рынка данной услуги.

Следует обратить внимание на критерии выбора клининговой фирмы. К этим критериям относятся: авторитет на рынке, стоимость и ассортимент предоставляемых услуг, уровень используемых в работе оборудования технологий и химикатов, квалификация персонала и система контроля выполнения уборки.

Единого ценника на обслуживание квадратного метра не существует, а основным фактором, влияющим на стоимость обслуживания объекта, является фонд заработной платы, т. е. цена услуги зависит от количества и качества специалистов, чьими силами производится обслуживание объекта. Только лишь сфера клининга для многих игроков рынка не представляет интереса, так как деньги длинные, а риски велики.

На рынке, по мнению специалистов DISCOVERY Research Group, представлены 3 большие группы компаний, отличающиеся по размеру. Одна часть игроков предлагает узкоспециализированные услуги, другая часть позиционирует себя как универсальных клининговых подрядчиков, а третья группа предоставляет кроме клининговых, также кейтеринговые и прочие сопутствующие услуги.

По оценкам DISCOVERY Research Group (DRG), на рынке клининга фигурируют пять основных крупнейших игроков (рис. 3). Именно на эти 5 топовых по обороту компаний приходится порядка 25% от российского рынка в стоимостном выражении. Войти в рейтинги экспертный оценок- это сильный имиджевый ход для любой компании.

Рисунок 3. ТОП-5 российских клининговых компаний

В отношении борьбы за клиента также нет единого мнения. Согласно оценкам игроков рынка, в настоящее время клининговыми компаниями обслуживается не более 70% доступных объектов нежилой недвижимости Москвы. В то же время аналитики РБК.research ожидают, что потенциал роста у московского рынка клининга, а значит и прироста клиентов у клининговых компаний, составляет порядка 50% от существующего объема с учетом строящихся и анонсированных на ближайшие годы объектов [7].

Темпы роста рентабельности клинингового бизнеса имеют факторы к замедлению из- за насыщенности рынка услуг проф. уборки в России. Это заставляет игроков рынка находиться в режиме постоянного поиска новых возможностей для развития, а также осваивать новые бизнес-ниши далеко за пределами традиционных клининговых услуг. Чем крупнее клининговая компания, тем более широкую линейку услуг она готова предоставлять.

При расширении бизнеса ключевые игроки рынка расширяют спектр услуг и выходят в мультисервис, дальнейшее расширение услуг в области управления недвижимостью обеспечивает выход в термин Facility Management.

Фасилити-менеджмент представляет собой управление физическими активами организации или физического лица одной компанией. Под этим понимается не только управление инженерными системами коммерческого объекта, но и все, что с этим связано: уборка, вывоз твердых бытовых отходов, благоустройство территории и т. д. Рынок компаний, которые предлагают услуги фасилити-менеджмента, достаточно большой. Это связано с тем, что все западные компании, присутствующие на нашем рынке, всегда отдают эксплуатацию и управление своей недвижимостью в руки специалистов.

Заключение. Рынок клининга развивается и объемы работы для клинеров растут с каждым годом вместе с новыми строящимися объектами. Растет и количество компаний, решивших на нем заработать. Молодые конкуренты не дают почивать на лаврах старожилам, которым приходится расширять спектр своих услуг, чтобы оставаться на вершине и поддерживать рентабельность своего бизнеса на приемлемом уровне.

Рынок клининга далёк от насыщения и в последние годы демонстрирует быстрые темпы роста, которые обещают сохраниться в ближайшие несколько лет на уровне 30–40%. Основным потенциалом расширения российского рынка клининга является сектор государственных учреждений, а также территории производственного назначения.

Проведённое маркетинговое кабинетное исследование показало основные тренды, присутствующие на рынке клининга, основных игроков и потенциал роста. Полученные результаты были уточнены с помощью экспертов в области управления недвижимостью.

125057,

Россия,

Московская,

Москва,

Песчаная ул., д.4а